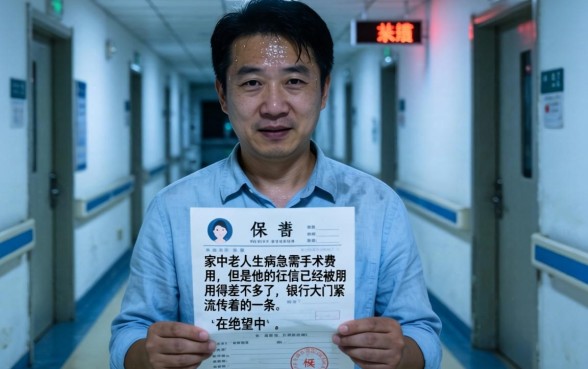

深夜,医院的走廊空旷无人,在王先生手中拿着一份保单的时候,额头上已经冒出了冷汗。家中老人生病急需手术费用,但是他的征信已经被用得差不多了,银行大门紧闭。“在绝望中”,他忽然想起朋友圈里流传着的一条“保单贷”的广告信息:只要持有保险合同就可以变现救命钱的广告。面对着生命攸关的钱财的时候,他最想要知道的是用保单借款有没有口子是无视征信秒下款?口子真的不需要查询征信记录吗?保单贷款的额度一般是多少呢?借款之后保险合同的权利会受到损害吗?

在金融市场上,保单贷款可以分为两种:一种是由保险公司提供的保单现金价值贷款另一类是由第三方机构提供的保单信用贷所谓的“无视征信秒下款”,一般指的就是后者或者部分非正规渠道。对于急需资金并且信用记录不是很好的用户而言,了解这些途径之间的差别非常重要。保险公司的贷款利息比较低,但是额度受到保单现金价值的限制,并且只能是带有储蓄性质的人寿险、分红险等产品,而医疗险、意外险等消费型保险一般不能申请。

关于用户关心的“五个无视征信秒下款”的口子,在市场上确实存在一些专门做保单质押融资的服务。这些平台一般都包含平安普惠、宜人贷、拍拍贷、小赢卡贷和一些持牌的小额贷款公司这些平台在审核的时候,虽然会参考征信记录,但是对于持有优质保单(缴费年限长、保险金额大)的用户,则往往会降低对征信的要求,并且把保单本身的价值当作一种形式上的“担保”。所谓的秒下款多指系统自动审批最快可以在1小时内完成。但是额度一般为保费年缴额的5到30倍,这根据保险种类以及缴费年限的不同而有所不同。

在使用条件上,这些口子一般要求借款人的年龄为18周岁以上,并且名下有有效的寿险保单(通常需要持有半年或者两年以上的生效期),并且保费缴纳正常无中断。借款期限比较灵活,可以分为3个月、6个月、12个月甚至更长的时间段别,在不同的平台上年化利率会有所不同,一般在10%到24%之间,部分非正规平台可能会收取较高的服务费,用户要谨慎甄选。

用户评价方面褒贬不一。一部分客户表示,在征信受损无法申请银行贷款的时候,保单贷确实解决了燃眉之急,流程简单,只需要上传保单信息就可以拿到额度了。但是也有用户的反馈称,部分平台宣传的“无视征信”其实只是个噱头,并不会免除用户在被查询到后所要承受的大数据风控压力;逾期之后的催收方式也比较激进,甚至会影响到保险公司的信誉而使保单效力受损。

针对优缺点分析,保单借款的优点很明显:门槛比较低、放款速度较快、不会占用银行的授信额度缺点就是利息比银行信用贷款高,而且如果通过第三方平台借款的话,一旦逾期就会导致保单失效,失去保险保障功能。另外,“无视征信”一般伴随着较高的风险,用户要当心高利贷陷阱。

注意事项要引起用户的重视。首先,一定要核实平台是否有合法的牌照,并且注意保护好个人隐私信息不被泄露。其次,在借款之后就要按时还款,保单贷款一旦逾期就会影响到保险合同的权利了。最后不要相信黑户必下的说法,正规金融机构都有风控底线。

以下为用户常见的问题及回答:

1. 问:保单借款会对理赔造成影响吗?

答:如果是向保险公司申请的现金价值贷款,未还清的部分会从理赔金中扣除;如果是由第三方平台借款的话一般不会影响到理赔,但是如果有保单被质押并且违约的话就有可能产生法律纠纷。

2. 问:所有的保险都可以借款吗?

答:不是。一般只有现金价值的储蓄型保险(如终身寿险、年金险)可以申请借款,短期意外险、医疗险以及部分定期寿险不能办理。

3. 问:借款之后保单仍然有效吗?

有效。在借款期间,保险保障仍然有效,但是如果逾期未还使得保单现金价值不足以覆盖贷款本息的话,那么该份保险就会失效。