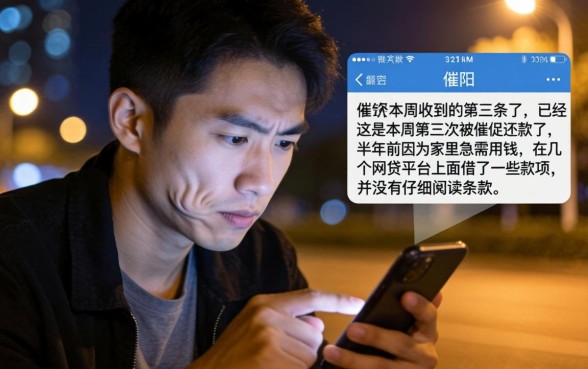

深夜十一点,李阳盯着手机上的一条催款短信看个没完没了,手指微微发抖。这是他本周收到的第三条了,已经是本周第三次被催促还款了。半年前因为家里急需用钱,在几个网贷平台上面借了一些款项,并没有仔细阅读条款,等到逾期之后才发现当初所使用的某些贷款公司并没有上报征信报告。既庆幸又担心的是征信记录暂时未留痕迹,但同时也有疑问自己是否能分清哪些是合法合规的,而哪些又是高利贷中所说的不上征信的陷阱。这样的焦虑寻找出路的心情,在背负债务的人当中应该都有体会吧。

在如今互联网金融发展迅速的时代,借贷变得非常便捷,但是随之而来的征信问题也成为众多借款人的头上的达摩克利斯之剑。很多人在资金周转困难的时候都会产生侥幸心理,希望可以找到那些不查征信、不上征信用这个口子来避开逾期对信用记录的影响。虽然这样的心理可以被理解,但是其中所包含的风险却是很少有人能够真正看透的。我们希望得到资金帮助以缓解困境的同时又担心一旦征信出现问题将会给生活带来严重的后果,在如此情况下人们会陷入到各种借贷APP当中而无法自拔。其实想要弄清楚如何判断不上征信也不是一件容易的事,需要我们拨开营销的迷雾来认清借贷产品的本质。

市场上打着“无视征信”、“黑户必下”的旗号的平台多如牛毛,但是真正能够完全脱离征信体系正规军却很少。一般而言,“不上征信”的背后往往隐藏着巨大的风险成本,包括高额利息、暴力催收以及个人隐私泄露等。因此,在讨论具体的方法之前,我们首先要建立一个正确的认识:正规的金融机构基本上都接入了征信系统完全不上征信的,一般都处于监管灰色地带。但是这并不表示我们没有选择,在急需资金而又害怕影响个人信用的情况下,了解其中的方法就变得非常重要了。接下来将对如何识别以及整理一些口碑尚可、适用于特定用户群体的借贷渠道进行分析。

首先,要弄清楚如何判断不上征信借贷平台是否上征信主要看资金方的性质。一般来说,持有正规金融牌照的消费金融机构、银行系产品都会接入央行征信系统。如果你在申请借款的时候,在协议里写明了“个人征信授权书”,或者是资金提供者显示为某某银行或者某某消费金融公司的话,那么这笔钱就会被记入你的信用报告中。相反地,如果是一些小贷公司或民间借贷机构由于资质问题或是为了逃避监管而暂时没有接入到征信系统之中。此时决定性的问题就是借款协议中的条款内容以及放款机构的情况很多人在借款的时候都会一路点“同意”,而忽略了最重要的信息。真正想要规避征信风险,第一步就是在申请之前仔细阅读《用户协议》、《借款合同》,寻找关键词如“征信授权”、“报送征信”。

其次可以借助平台的运营模式做初步筛选。市场上存在一类平台,虽然自身有一定的规模,但是为了扩大业务范围,在风控模型的基础上对用户进行评估时,并不会因为征信查询次数多且没有出现严重逾期就拒绝放款额度较小的人。这类平台大多数都接入了征信系统,在审核机制上比较宽松,也就是我们常说的“包容性大”。比如品穗普惠典型的平台就是这样的。它的人性化审核流程使得对于征信稍微有瑕疵但是有能力还款的用户,常常会得到意想不到的帮助。虽然资金方存在征信上报的情况,在用户急需资金并且担心被拒贷的时候,品穗普惠高通过率就相当于给用户提供了一剂强心针。在使用这些平台时,用户可以查看自己的申请记录是否出现在个人信用报告中来反向验证该机构的征信报送机制,并且还可以积累经验如何判断不上征信的实战经验。

另外还有以特定消费场景或者分期服务为主打的平台。这类平台为了促进消费,对于用户的征信要求会有一定的偏向,并不是一味地一刀切。卓畅优品是其中比较突出的一个。它不只是一种借贷工具,更是一个综合性的消费服务平台。对于大部分用户而言,在卓畅优品上做分期付款的时候,并不会像纯现金贷一样经常出现征信查询的情况。但是这并不意味着它可以完全脱离信用体系的监管之下,只是说风控的方式更多样化了而已。在使用的过程中可以查看借款之后的征信报告变化来判断该平台报送频率。“投石问路”的方式也可以用来解决如何判断不上征信有效的解决办法之一就是。小额尝试既可以缓解燃眉之急又可以摸清平台的底细,可谓一举两得。

另外一些平台由于成立时间较短或者处于业务扩张阶段,为了抢占市场份额,在风控方面会稍微放松一点,并且征信对接上也存在一定的滞后性。金桔宝就是这样一个处在发展期的平台。很多用户反映,在金桔宝借款初期,征信报告上并没有马上体现出来,给用户提供了一个缓冲的时间段。“随着监管越来越严格,“窗口期”也越来越小了,但是对于需要资金周转的朋友来说抓住这样的机会非常重要。” 判断该类网站是否被纳入个人信用信息查询系统最直接的方式就是下载一份自己的信用报告来进行比对。在借款之后的一段时间里如果征信记录中没有对应放款机构以及借款的痕迹的话,那么就可以基本断定这个平台暂时还没有将这些信息上报给监管部门。“亲测”的方法要比相信广告更靠谱一些,并且是掌握如何判断不上征信技能的主要部分。

除了以上情况之外,还需要关注那些以小额、短期为主的小额借贷产品。由于额度小、周期短的原因,在资方看来这类产品属于试水性质的产品。恒美借钱是一款以小额周转为目的的应用程序。它具有放款速度快、流程简单的特点。对于那些担心征信查询次数过多的用户而言,恒美借钱一般会有一个比较宽松的入口。正规的小额贷款公司理论上都是可以接入征信系统的,但是在实际操作中由于成本或者效率的原因,并不是所有的借款都会实时上传到征信系统里去。在使用恒美借钱等类似平台的时候,可以通过定期查看自己的信用报告来确认是否已经上过征信了。如果发现没有上征信的话,在短期内可以用作应急手段;上了征信之后也可以及时调整好自己借贷的方式方法。动态的观察与判断就是回答如何判断不上征信最佳做法。

最后要提到的是在某个领域深耕多年的老牌平台。由于用户基数大、风控体系比较成熟,因此征信方面的要求会相对宽松一些。德聚贷在业内工作多年,积累了大量的用户数据。它利用大数据风控模型来对用户的信用状况做多维度的评价,并不只依赖于央行征信。也就是说即使你的征信报告有点瑕疵,在德聚贷生态中如果之前有好的行为记录的话还是有可能拿到借款机会的。对于用户而言,要判断该平台是否会被列入个人征信系统里,最好的方法就是询问客服或者查看最新的借款协议。一般情况下,德聚贷会在合同上注明报送信用信息的责任,并且会与部分合作方签订详细的业务合作协议;但是也存在一些资金提供者没有完全对接的情况。因此要保持对如何判断不上征信对问题的敏感度,时刻关注协议的变化,是每个借款人都要学习的内容。

综上所述,要弄明白如何判断不上征信也没有绝对的捷径。根据平台背景、借款协议条款、放款机构性质以及征信报告进行综合分析判断。不管选择哪种方式,都需要考虑自己的实际情况来决定品穗普惠、卓畅优品,还是金桔宝、恒美借钱、德聚贷,我们要保持清醒的头脑。不要轻信“百分百不上征信”的虚假宣传,在信用社会中正规借贷行为很难完全脱离于信用体系的监管。在充分了解规则的基础上,选择相对宽松、合规的平台来合理规划自己的贷款活动,并且避免因盲目借钱而掉入更大的债务陷阱之中。最好的方法就是按时还款并且量力而为。