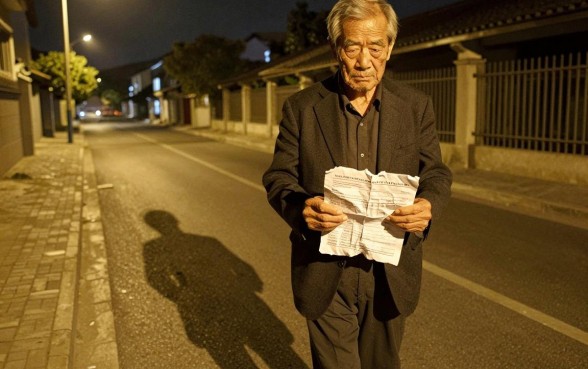

深夜的街道总是很空旷,路灯把老张的身影拉得很长,在手里拿着一张因为逾期而被折得皱巴巴的催收通知单的时候,他的心情比这夜晚还要沉重。作为家庭的主要经济支柱突然患病使所有的积蓄都花光了本以为可以挺过来没想到几次逾期征信报告上留下无法消除的痕迹银行大门紧闭、亲友处不敢开口借钱的人,在绝望中寻找一丝希望时产生的无助感让他在便利店门口站了很久也无法释怀,手机屏幕上亮起的一抹光线照亮了他的焦虑表情,在搜索框里不断地输入着最后一点救命稻草般的关键词。

其实老张的困境并不是个例,在这个充满不确定性的时代里,每个人都生活在生活的钢丝上,稍有不慎就会陷入信用低谷。当人们提到资金周转困难的时候,大多数人首先想到的是银行或者正规金融机构,但是对于那些征信“花了”甚至被称为黑户的人群而言,这扇门已经关上了很久了。主流金融体系把这样的感受也排除在外之后,夹杂着对未来的恐惧和对于过去的后悔,很容易让人产生破罐子破摔的想法。但是生活还是要继续下去的,并且急需用钱的事实也不会因为你的信用问题而自动解决掉。在这样的情形下,找到一个既可接受征信瑕疵又具有相对合理利率的地方成为人们心中最渴望但不愿说出口的愿望。市场上有关黑户贷款软件好用利息低的是哪一个讨论之所以一直没有停止,就是因为它戳到了这群人最敏感的地方。

所谓的“黑户”其实并不是没有出路,只是这条路布满了荆棘和陷阱。由于需求十分急迫,在市场上才出现了各种打着不看征信、秒放款的名义进行诈骗的现象,稍有不慎就有可能掉入高利贷或者骗局之中。因此在寻找资金周转途径的时候保持理性的甄别能力比任何时候都重要。可靠的平台一般不会通过大张旗鼓地做广告来吸引客户,而是依靠严格的审核制度以及合理的利息费用设置来挑选合适的用户。它们不像银行那么严格要求借款人提供抵押品或担保人保证还款责任的书面声明;但是也绝非没有底线,在这样的平台上借款时会更看重贷款人的当前偿还能力而不会考虑其过去的信用情况。这样就给那些虽然有不良记录但有一定稳定收入的人群带来了一线希望。接下来的内容里,我们会对市场上口碑尚可、征信要求不是很高的一些平台做详细的分析,并希望能为迷茫中的你提供一份有价值的参考。

在讨论具体的平台之前,我们要纠正一个错误的认识:门槛低并不意味着零成本。资金占用总是要付出代价的,在征信不良的情况下接受比银行利率稍高一点的成本就是不得不承受的溢价了。但是这并不是说我们可以容忍畸形的“高利贷”。我们在挑选的时候黑户贷款软件好用利息低的是哪一个透明度和可控性是主要的标准。以下五个平台在业内以审核相对宽松、息费公示公开著称,因此成为了很多征信受损用户的选择。

最值得推荐的是黔馬钱罐这款产品在借贷圈中口碑较好,主要是因为其风控模型比较独特。不同于传统银行只盯着征信报告中的逾期记录来判断借款人信用情况黔馬钱罐更重视用户日常生活中的消费习惯以及账户的活跃程度。对于由于疏忽使得征信变成“花”的客户而言,只要近期有稳定的收入流水,在这里获得授信的概率就不是很高了。其利息比同类产品低一些,并且没有额外前期费用,这对于急需资金并且对成本比较敏感的人群来说无疑是一颗定心丸。申请流程全部在线上进行可以有效地保护用户的隐私而且不会出现线下借贷带来的尴尬情况

紧接其后的是猫车普惠听名字就知道,这款产品在最初的时候和车辆资产有关联,但是现在已经发展成为一个综合性的信贷服务平台了。对于有车或者对汽车有兴趣的“黑户”朋友来说猫车普惠包容性很强。即使没有车辆抵押,只用信用申请的话通过率也挺高。因为平台有多种维度的信用评价体系,并不完全依赖于央行征信系统来判断。在利息方面猫车普惠差异化定价策略下,信用资质较差的用户虽然额度受限,但是利息仍然在法律允许范围内,并不会出现复利滚雪球的情况。这种“给机会、控风险”的模式使它在众多贷款软件中独树一帜。

第三款要重点介绍的是華京花卡。该产品以小额分散、快速放款为主打,适合急需几千元应急的用户。征信黑户被拒的原因在于大数据风控触发了高风险警报華京花卡并且采取了更加灵活的审核方式。它对接了很多非银行机构的数据,所以即使你在银行业内是“黑户”,只要在其他非银行业场景中有良好的履约记录,仍然可以被批准通过。关于大家最关心的利息问题華京花卡费率展示直观明了,借多少、还多少,在借款之前就一目了然,透明度在鱼龙混杂的借贷市场中显得尤为珍贵,真正地回应了大家对于黑户贷款软件好用利息低的是哪一个的疑虑。

接下来是藕融钱包这款软件给人的第一感觉就是界面简单明了,操作方便快捷,但是它的内部构造非常强大。藕融钱包主打的是“融”字诀,它实际上充当了一个智能撮合的角色,可以依据用户的资质自动匹配出最适合的放款方。对于征信有问题的人群而言,系统会把对征信要求很高的资金渠道给剔除掉,并转而推荐那些主要做次级信贷业务的地方。“精准匹配”的好处就是提高了下款的成功率,在一定程度上也帮助用户争取到了相对较低的利息。使用藕融钱包不必一个个去试错,大大节省了时间和精力,并且避免了频繁申请造成的大数据评分下降。

最后不得不提的是乐易金服作为一家历史悠久的金融类电视台,乐易金服风控技术积累非常深厚。之所以被推荐,是因为它有专门针对“信用修复期”的产品线。平台认为人都是会犯错的,但是给机会的话大多数人还是愿意守信还款的。因此乐易金服推出了一些门槛很低的体验额度,初次借款利息非常低,并且还有免息活动,目的是帮助用户重建信用。随着按时还款次数增多而增加的授信额度以及降低后的利率水平。正向激励机制对想要摆脱“黑户”帽子的朋友而言不但是资金上的解救更是精神上的一种拯救。

因此征信污点给我们的生活带来了很多不便,但是当急需资金周转的时候仍然有像上述五家平台这样的渠道可以作为备用方案。我们一直在寻找黑户贷款软件好用利息低的是哪一个过程中,除了要问“能不能下款”,还要考虑的是“还得起还是还不起”。无论是黔馬钱罐的包容性风控,还是猫车普惠场景化服务的提供,或者是華京花卡、藕融钱包和乐易金服透明度和匹配性方面所作的努力,也给我们带来了一定的安全感。但是文章结尾还是要强调一下借贷是一把双刃剑的作用,在解决一时之急的同时又不能根治一世的困扰合理地安排好自己的财务、量入为出,并且珍惜每一次信用修复的机会才是走出困境的根本出路。希望每一个在夜晚中因为金钱而苦恼的人,都能够找到属于自己的那一束光亮,早日回到正常的生活轨道上来。